Aufschlüsselung einiger wichtiger, in unseren Investment-Angeboten verwendeter, Begriffe

So rechnet sich das für sie:

5 % degressive AfA für vermietete Neubauimmobilien.

Welche Konditionen?Diese Abschreibung ist aufgrund des §7 Abs 5a Einkommensteuergesetz (EstG) unter folgenden Bedingungen möglich:

Bei Gebäuden, die in einem Mitgliedstaat der Europäischen Union oder einem anderen Staat belegen sind, auf den das Abkommen über den Europäischen Wirtschaftsraum (EWR-Abkommen) angewendet wird, soweit sie Wohnzwecken dienen und vom Steuerpflichtigen hergestellt oder bis zum Ende des Jahres der Fertigstellung angeschafft worden sind, kann statt der Absetzung für Abnutzung in gleichen Jahresbeträgen nach Absatz 4 Nummer 2 Buchstabe a die Absetzung für Abnutzung in fallenden Jahresbeträgen erfolgen, wenn mit der Herstellung nach dem 30. September 2023 und vor dem 1. Oktober 2029 begonnen wurde oder die Anschaffung auf Grund eines nach dem 30. September 2023 und vor dem 1. Oktober 2029 rechtswirksam abgeschlossenen obligatorischen Vertrags erfolgt. Als Beginn der Herstellung gilt das Datum in der nach den jeweiligen landesrechtlichen Vorschriften einzureichenden Baubeginnsanzeige. 3Sollten landesrechtlich im Einzelfall keine Baubeginnsanzeigen vorgeschrieben sein, hat der Steuerpflichtige zu erklären, dass er den Baubeginn gegenüber der zuständigen Baubehörde freiwillig angezeigt hat. Die Absetzung für Abnutzung in fallenden Jahresbeträgen kann nach einem unveränderlichen Prozentsatz in Höhe von 5 Prozent vom jeweiligen Buchwert (Restwert) vorgenommen werden. […] Übergang von der Absetzung für Abnutzung in fallenden Jahresbeträgen zur Absetzung für Abnutzung in gleichen Jahresbeträgen ist zulässig. Die weitere Absetzung für Abnutzung bemisst sich nach dem Übergang zur Absetzung für Abnutzung im Sinne des Absatzes 4 vom Restwert und dem nach Absatz 4 unter Berücksichtigung der Restnutzungsdauer maßgebenden Prozentsatz.

Somit ist das Gebäude sobald der absolute Betrag einer 3% lineare Abschreibung den 5% degressiven Steuersatz übersteigt nach §7 Abs, 4 Nr. 2a Einkommensteuergesetz (EstG) abzuschreiben.

Bei Gebäuden sind abweichend von Absatz 1 als Absetzung für Abnutzung die folgenden Beträge bis zur vollen Absetzung abzuziehen: bei Gebäuden, soweit sie die Voraussetzungen der Nummer 1 nicht erfüllen und die nach dem 31. Dezember 2022 fertiggestellt worden sind, jährlich 3 Prozent.

Stand 06.12.2025

Diese Informationen stellen keine steuerliche Beratung dar. Bitte wenden Sie sich für Ihre individuelle steuerliche Betrachtung an Ihren Steuerberater.

Sonderabschreibung durch nachhaltige Bauweise?

Dank QNG-Siegel und bestimmter Voraussetzungen können im Jahr der Fertigstellung sowie in den drei Folgejahren zusätzlich 5 % der Bemessungsbaukosten abgeschrieben werden.

Einkommensteuergesetz (EStG) -§ 7b Sonderabschreibung für Mietwohnungsneubau:

Für die Anschaffung oder Herstellung neuer Wohnungen, die in einem Mitgliedstaat der Europäischen Union belegen sind, können nach Maßgabe der nachfolgenden Absätze im Jahr der Anschaffung oder Herstellung und in den folgenden drei Jahren Sonderabschreibungen bis zu jährlich 5 Prozent der Bemessungsgrundlage neben der Absetzung für Abnutzung nach § 7 Absatz 4 oder 5a in Anspruch genommen werden.2Im Fall der Anschaffung ist eine Wohnung neu, wenn sie bis zum Ende des Jahres der Fertigstellung angeschafft wird.3In diesem Fall können die Sonderabschreibungen nach Satz 1 nur vom Anschaffenden in Anspruch genommen werden. 4Bei der Anwendung des Satzes 1 sind den Mitgliedstaaten der Europäischen Union Staaten gleichgestellt, die auf Grund vertraglicher Verpflichtung Amtshilfe entsprechend dem EU-Amtshilfegesetz in einem Umfang leisten, der für die Überprüfung der Voraussetzungen dieser Vorschrift erforderlich ist.

Die Sonderabschreibungen können nur in Anspruch genommen werden, wenn […] Wohnungen, die aufgrund eines nach dem 31. Dezember 2022 und vor dem 1. Oktober 2029 gestellten Bauantrags oder einer in diesem Zeitraum getätigten Bauanzeige hergestellt werden, in einem Gebäude liegen, das die Kriterien eines „Effizienzhaus 40“ mit Nachhaltigkeits-Klasse erfüllt und dies durch Qualitätssiegel Nachhaltiges Gebäude nachgewiesen wird.

Die Anschaffungs- oder Herstellungskosten dürfen für Wohnungen [] die aufgrund eines nach dem 31. Dezember 2022 und vor dem 1. Oktober 2029 gestellten Bauantrags oder einer in diesem Zeitraum getätigten Bauanzeige hergestellt werden, 5 200 Euro je Quadratmeter Wohnfläche nicht übersteigen.

Laut Schreiben vom Bundesministerium der Finanzen vom 07.07.2020 an die obersten Finanzbehörden der Länder geht hervor:

-

-

- RN 44: Aufwendungen für das Grundstück (Anschaffungskosten des Grunds und Bodens sowie die hierauf entfallenden Anschaffungsnebenkosten) sind keine abschreibungsfähigen Aufwendungen und können daher auch nicht für die Sonderabschreibung nach § 7b EStG berücksichtigt werden.

- RN 52: Für Zwecke einer sachgerechten Ermittlung der Baukosten je m² (Wohn)Fläche kann alternativ die Bruttogrundfläche (BGF) des aufgrund der Baumaßnahme entstandenen Gebäudes herangezogen werden. Die BGF ermittelt sich als Gesamtfläche aller Grundrissebenen eines Bauwerks, die nach der DIN 277 ermittelt werden. Die entsprechenden Angaben müssen anhand der Bauunterlagen nachgewiesen werden können.

-

Schlussfolgerung: Werden zur rudimentären Betrachtung die Verkaufspreise in Summe durch die gesamte Bruttogeschossfläche geteilt, liegen die Baukosten weit unter 5200€/m².

Somit ist der Nachweis ohne weitere detaillierte Betrachtung eingehalten.

Bemessungsgrundlage für die Sonderabschreibungen nach Absatz 1 sind die Anschaffungs- oder Herstellungskosten der nach Absatz 2 begünstigten Wohnung, jedoch maximal 4 000 Euro je Quadratmeter Wohnfläche für Wohnungen [..]

Laut Schreiben vom Bundesministerium der Finanzen vom 07.07.2020 an die obersten Finanzbehörden der Länder geht hervor:

-

-

- RN 55: Zu den förderfähigen Anschaffungs- oder Herstellungskosten i. S. d. § 7b EStG gehören entgegen § 2 Absatz 3 WoFlV neben den abschreibungsfähigen Anschaffungs- oder Herstellungskosten für die neue Mietwohnung selbst (Rz. 39 ff.) auch die Anschaffungs- oder Herstellungskosten für die zu dieser Wohnung gehörenden Nebenräume, wie Bodenräume, Waschküchen, Kellerräume, Trockenräume, Speicherräume, Bade- und Brauseräume, Fahrrad- und Kinderwagenräume usw., gleichgültig, ob sie zur Benutzung durch den einzelnen oder zur gemeinsamen Benutzung durch alle Hausbewohner bestimmt sind, und die Anschaffungs- oder Herstellungskosten der zur begünstigten Wohnung gehörenden Garagen

- RN 56 Bei Nebenräumen, die vollständig einer neuen Mietwohnung zugerechnet werden können, sind die darauf entfallenden Anschaffungs-oder Herstellungskosten in voller Höhe in die Bemessungsgrundlage einzubeziehen. Für gemeinschaftlich genutzte Nebenräume werden die Anschaffungs- oder Herstellungskosten entsprechend dem Anteil der Nutzfläche der neuen Mietwohnung an der Nutzfläche des gesamten Gebäudes aufgeteilt

- RN 59 Um die gesamten abschreibungsfähigen Anschaffungs- oder Herstellungskosten auf die begünstigte Wohnung und die nicht zu ihrer gehörenden Fläche aufzuteilen, ist die Nutzfläche die mit der Baumaßnahme insgesamt geschaffen wurde, und die Nutzfläche der begünstigten Wohnung zu ermitteln. So können die gesamten Aufwendungen gleichmäßig auf alle Nutzflächen verteilt werden. Es erfolgt grundsätzlich keine individuelle Zuordnung der Kosten nach Ausstattungsmerkmalen

- RN 64 Da die Herstellungskosten je m² Wohnfläche (wobei auf die Nutzfläche abgestellt werden darf) die Förderhöchstgrenze i. H. v. 4.000 Euro [auf neue Regelung korrigiert, da das BMF Schreiben auch hierfür anzuwenden ist] überschreiten, ermittelt sich die Bemessungsgrundlage für die Sonderabschreibung nach § 7b EStG […]

-

Schlussfolgerung: Werden zur rudimentären Betrachtung die Verkaufspreise in Summe durch die Nutzfläche geteilt, liegen die Baukosten weit unter 4000€/m².

Somit ist der Nachweis ohne weitere detaillierte Betrachtung eingehalten und es steht der gesamte Kaufpreis der Wohneinheiten – jedoch ohne den Anteil für Grund und Boden – für die Sonderabschreibung zur Verfügung.

Wichtig:

Die nach Absatz 1 in Anspruch genommenen Sonderabschreibungen sind rückgängig zu machen, wenn

- die begünstigte Wohnung im Jahr der Anschaffung oder Herstellung und in den folgenden neun Jahren nicht der entgeltlichen Überlassung zu Wohnzwecken dient,

- die begünstigte Wohnung oder ein Gebäude mit begünstigten Wohnungen im Jahr der Anschaffung oder der Herstellung oder in den folgenden neun Jahren veräußert wird und der Veräußerungsgewinn nicht der Einkommen- oder Körperschaftsteuer unterliegt oder

- die Baukostenobergrenze nach Absatz 2 Satz 2 innerhalb der ersten drei Jahre nach Ablauf des Jahres der Anschaffung oder Herstellung der begünstigten Wohnung durch nachträgliche Anschaffungs- oder Herstellungskosten überschritten wird.

Stand 06.12.2025

Diese Informationen stellen keine steuerliche Beratung dar. Bitte wenden Sie sich für Ihre individuelle steuerliche Betrachtung an Ihren Steuerberater.

-

Zinsvergünstigtes KfW-Darlehen

Wofür?Kleine Wohneinheiten ermöglichen über 50 % der Erwerbskosten über ein zinsgünstiges Darlehen.

Für unser Konzept (Zielgruppe: Kapitalanleger) kommt meist nur das aktuelle KfW-Programm 296 oder 298 in Frage. Hier können je Wohneinheit – teileweise unabhängig von der Wohnungsgröße – 100.000€ bzw. 150.000€ zu einem vergünstigten Zinssatz finanziert werden. Dies führt bei kleinen Wohneinheiten zu einer sehr wirtschaftlichen Eigenkapitalverzinsung.

Stand 06.12.2025

Steueroptimierter Grundstücksanteil

Eine Option?- Für unsere Tochterfirma würde bei dieser Option eine Grundschuld zur Absicherung „des Grundstücksanteil“ eingetragen werden. Der Kaufpreis reduziert sich somit um den Grundstücksanteil gemäß den Bemessungsvorgaben des Finanzamtes.

- Der Grundstücksanteil wäre steuerlich nicht abschreibbar. Die Zinszahlung für den „Grundstücksanteil“ sind als Werbungskosten jedoch steuerlich abschreibbar.

Dies führt zu einer besseren Eigenkapitalverzinsung.

Hier sind wir jedoch im Bereich der individuellen Kaufvertragsgestaltung. Gerne stellen wir Ihnen unseren Musterkaufvertrag im weiteren Verkaufsprozess zur Verfügung.

Diese Informationen stellen keine steuerliche Beratung dar. Bitte wenden Sie sich für Ihre individuelle steuerliche Betrachtung an Ihren Steuerberater.

Hohe Mieteinnahmen

Wodurch?Kleine Einheiten, niedrige Nebenkosten und ideale Verkehrsanbindung nach Freiburg (S-Bahn-Anschluss) sorgen für attraktive monatliche Kaltmieten

Kleine Wohnungen sind – bei einer guten Lage – zu einem sehr guten Preis je m² zu vermieten. Aktuell sind den Mietenden vor allem geringe und planbare Nebenkosten wichtig. Dies führt wiederum dazu, dass höhere Kaltmieten erzielt werden können. Ebenso sind eine sehr gute Anbindung an den öffentlichen Nahverkehr sowie die Grundversorgung vor Ort wichtige Faktoren bei der Mietpreisfindung.

Überdurchschnittliche Nutzungsdauer

Warum?Aufgrund der Massivbauweise hat diese Immobilie eine überdurchschnittliche Nutzungsdauer.

Erfahrungsgemäß haben massiv errichtete Gebäude eine längere Nutzungsdauere als Gebäude mit anderen Baustoffen.

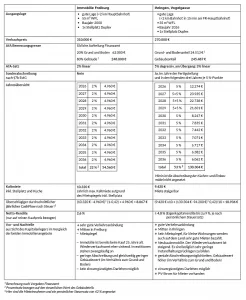

Lohnt sich ein Investment im Umland von Freiburg?

Tatsächlich lohnt sich aktuell ein Investment in eine Neubau-Immobilie im Umkreis von Freiburg mehr als der Kauf einer Bestandsimmobilie in Stadtgebiet Freiburg.

Wird der durchschnittliche Verkaufspreis bei unserem Neubauprojekten mit einem getätigten Verkauf einer Bestandsimmobilie im Dezember 2025 in Freiburg verglichen, geht hervor, dass unsere Neubauwohnungen im Großraum Freiburg eine stärkere Rendite haben.

07668 /33 400-50